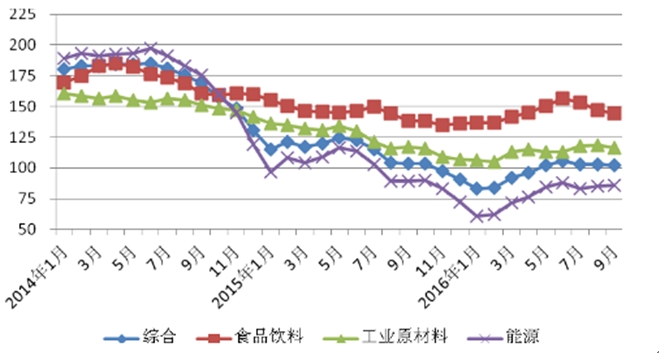

石油近两年国际原油市场一直面临供应过剩的压力。持续低价打压投资热情,2015年,以美国为首的非OPEC产油国产能大幅收缩。

进入 2016 年后,产能削减基本已到极限,下半年更随油价回升而开始反弹。据国际能源署(IEA)统计,8 月份非 OPEC 国家合计日产量比2015年同期仅减少30万桶。与此同时,OPEC国家倡议的冻产协商一波三折,俄罗斯、伊拉克等国的最终表态将很大程度上影响联合冻产的推进。即便冻产协议真正达成,各方能否完全按照协议行动仍存在较大不确定性。此外,需求依然没有大的起色,美国经济好转对原油需求的拉动力有限,经合组织(OECD)国家的石油总库存在7月份创下历史新高。新兴经济体的经济增长和商品需求也不尽如人意。IEA 预计,2016 年世界石油需求日增量为 130 万桶,2017 年将进一步放缓至120万桶。未来一段时间,世界石油供需平衡格局有望改善,但不可过于乐观。一方面,目前较高的库存水平将抑制油价的上涨空间;另一方面,一旦需求有所回暖,供应方很可能有相应的增产行动,这是制约油价上涨的最主要因素。

图5 世界石油产能止跌反弹(油井数)

数据来源:美国贝克休斯公司,石油钻井统计,2016年10月

专栏一 冻产协议与油价走势

近年国际原油市场格局发生较大变化,页岩油开采技术的进步,使得以美国为主的非 OPEC 国家在原油市场的份额和影响力显著提高,而 OPEC 对原油供给和价格的控制力减弱。2014 年以来,国际油价不断走低,为弥补价格下跌的收入损失、保持或抢夺市场份额,OPEC成员没有采取以往的限产保价策略,反而持续超配额生产,试图以低成本优势排挤竞争者。俄罗斯、美国等也不甘示弱,纷纷开足马力加快生产。然而,持续低价令委内瑞拉、沙特阿拉伯、俄罗斯等严重倚赖石油收入的国家财政恶化、经济萎缩,越来越无力支撑价格战。

2016年2月,沙特阿拉伯、卡塔尔、委内瑞拉和俄罗斯四个产油国一度同意冻结产能,市场对此做出积极回应,国际油价迅速从低点大幅回升。然而此后沙特阿拉伯和俄罗斯的原油生产力度不减,不断创下历史新高,冻产协议流产,石油市场重回黯淡。9月29日,OPEC成员在阿尔及利亚非正式石油会议上达成限产协议,将原油日产量由目前的约3324万桶降至3250万桶,消息发布后,伦敦布伦特油价应声跳涨 6.4%。然而,原油市场供应过剩局面是否能真的因此而得到缓解,不仅要看协议是否有后续可操作的细节、各成员是否能信守承诺履行协议,还要看俄罗斯未来是否能与OPEC达成合作协议。此外,美国页岩油生产商是否能在油价回升后遏制住复产冲动更是存疑。尽管种种不确定因素依然存在,石油市场的供方博弈也不会因OPEC的冻产协议而停止,但市场预期仍有所改善,并反映为价格的企稳回升。

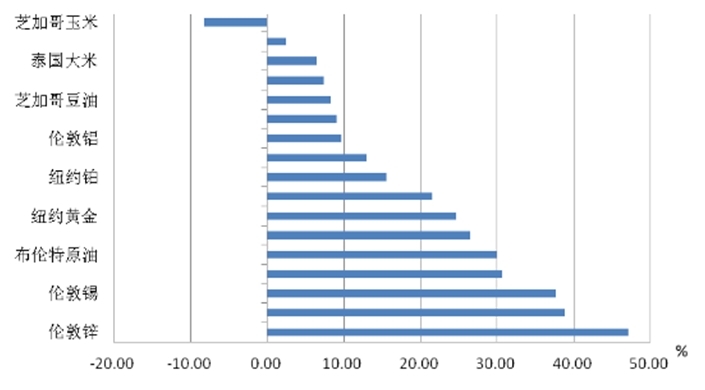

有色金属在持续低价压力下,大型矿商纷纷开始减产,同时一些主要经济体实行以基建投资拉动增长的刺激政策,加之宽松资金的推动,能源原材料需求得到提振,有色金属供应过剩局面有所缓解,一些品种甚至出现短缺。2016 年以来,有色金属价格普遍上涨,部分品种价格大幅飙升,成为除能源外涨势最为明显的大类品种。其中,以嘉能可为主的矿业巨头陆续关闭锌矿,2016 年以来关闭的锌精矿产能总计占世界产量的10%左右,推动锌库存持续下滑,预计全年将由过剩转为出现35万吨左右的供应缺口,使得锌成为2016年以来涨幅最大的有色金属和大宗商品;锡主产国印尼在限制出口的政策影响下,供应大幅下滑,致使伦敦金属交易所(LME)的锡库存降至近8年来低点,价格涨幅居前;相比之下,铜作为一向活跃的指标性金属,因其精矿供应充足,库存水平相对稳定,供求基本平衡,价格表现反而相对平淡。前三季度,LME 铜、铝、铅、锌、镍和锡的价格涨幅分别达到2.4%、9.7%、13%、47.1%、21.5%和37.7%。2016年年内,有色金属价格维持上涨行情应无意外,但在世界经济总体形势不明朗、需求转旺的趋势未能确立的情况下,也不太可能出现持续大幅上涨,总体将表现为震荡上行。

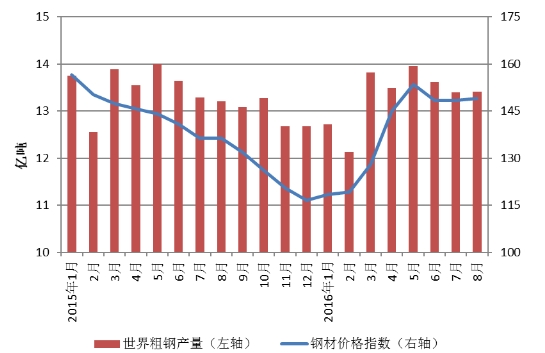

钢铁 2016 年上半年,在美国经济数据向好、中国房地产市场回暖、全球流动性泛滥等因素叠加影响下,全球钢材市场出现快速反弹。5月份,钢材价格和粗钢产量均达到年内高点,“我的钢铁”网编制的钢材价格综合指数比年初大幅上涨30%,世界粗钢月度产量比1月份增长10%。然而,实际需求并未如预期乐观,钢材市场从三季度开始进入调整分化阶段,价格回落盘整。9月份钢材价格综合指数比5 月高点下跌 4%,同比增幅收窄至 15%。全球钢铁企业在产能过剩以及钢铁价格疲弱的重压下负债沉重,经营困难,一方面试图通过并购、出售不动产等经营活动改善财务状况,另一方面在难以达成削减产能共识的情况下,贸易保护大战日趋白热化,钢铁生产大国之间的贸易摩擦成为常态。在世界经济和钢铁需求没有根本性改善的背景下,钢铁价格回升难以持久,结构调整将成为全球钢铁行业需要长期共同面对解决的问题。不同地区分化形势将更加明显,亚洲市场主要受部分国家经济结构调整影响,可能震荡走弱;欧洲、北美的调整将先行开始并先行结束,后市表现将相对好于亚洲市场。世界钢铁协会 10月11 日发布预测称,2017年全球钢材需求将较2015年增长0.5%,达到15.9亿吨,为时隔三年首次实现正增长。

图6 2016年以来全球钢产量与价格双双走高

粗钢产量数据来源:国际钢铁协会,2016年9月;

钢材价格指数数据来源:我的钢铁网,全球综合指数,2016年10月。

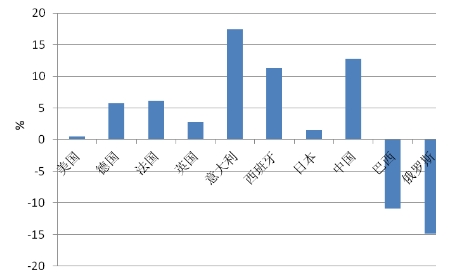

机电产品世界经济低速增长、国际贸易和跨国投资活动萎缩,机电产品市场总体需求依然低迷,国际竞争日趋激烈。但随着经济筑底,需求开始局部回暖,不同行业表现分化。受各经济体普遍推行刺激政策影响,水利、电力、通信、交通、物流等领域基础设施建设投资有所扩大,带动工程机械、包装机械、电力设备、农业机械等市场温和好转。全球汽车市场普遍回暖,中国及欧洲主要国家增长势头好于2015 年,日本汽车市场止跌回升,巴西、俄罗斯汽车销量虽依然下降,但降幅大大收窄,印度汽车销售增势强劲,2016年1-8月份增速约为15%-20%;但美国汽车销售平淡,显示消费增长势头不如预期。

图7 2016年1-8月全球汽车销售市场普遍回暖

数据来源:盖世汽车网、中国汽车工业协会。

持续低迷的经济对消费类电子产品市场的抑制作用日益显现,2016 年以来,电脑、平板电脑、手机等几乎所有移动终端的出货量都呈现下滑趋势。据市场研究公司Gartner预计,2016年全年,因消费意愿不强、换机周期拉长以及市场发展方向不明确,个人电脑出货量将萎缩8%;手机出货量预计减少1.6%,其中智能手机仍保持增长,但因市场逐渐成熟,增长速度将大大低于往年。

专栏二 发达国家的制造业回流与智能化

金融危机后的全球产业格局再调整有着与以往不同的新特征,科技创新能力在产业转移和投资流向中成为关键因素。同时,随着制造业中先进加工技术、高技术含量的产品和材料的运用不断增加,以及金融、能源、物流、运营等成本变动,近年全球制造业的成本构成也在发生变化。以美国为代表的发达国家不仅继续保持技术优势,同时由于能源成本优化、劳动生产率提高,制造成本优势也逐渐显现。加之国家发展战略的推动以及相关政策的支持,使得制造业呈现出向发达国家加速回流趋势。此前,美国制造业在1998至2010年之间流失了超过600万个就业岗位,而近年来制造业对美国就业的贡献正在逐渐恢复,自 2010 至 2015 年,制造业新增非农就业人口达到 84.2 万人。

值得注意的是,这种“回流”并非以往传统制造业的简单回归,而是与制造业的智能化相结合。在美国,特别表现为互联网与传统制造业的加速融合。不仅有通用公司这样的传统制造业巨头向工业互联网转型,更有谷歌、亚马逊等互联网巨头进军制造业,因此诞生了无人驾驶汽车、智能家居、工业机器人等一批创新产品,并从技术、标准、产业化等角度对制造业的未来进行前瞻性布局和定义。

信息来源:商务部网站